¡Descubre cómo aprovechar al máximo los subsidios para la compra de una casa!

¡Descubre cómo aprovechar al máximo los subsidios para la compra de una casa!

住宅ローン控除(Jūtaku rōn kōjo)

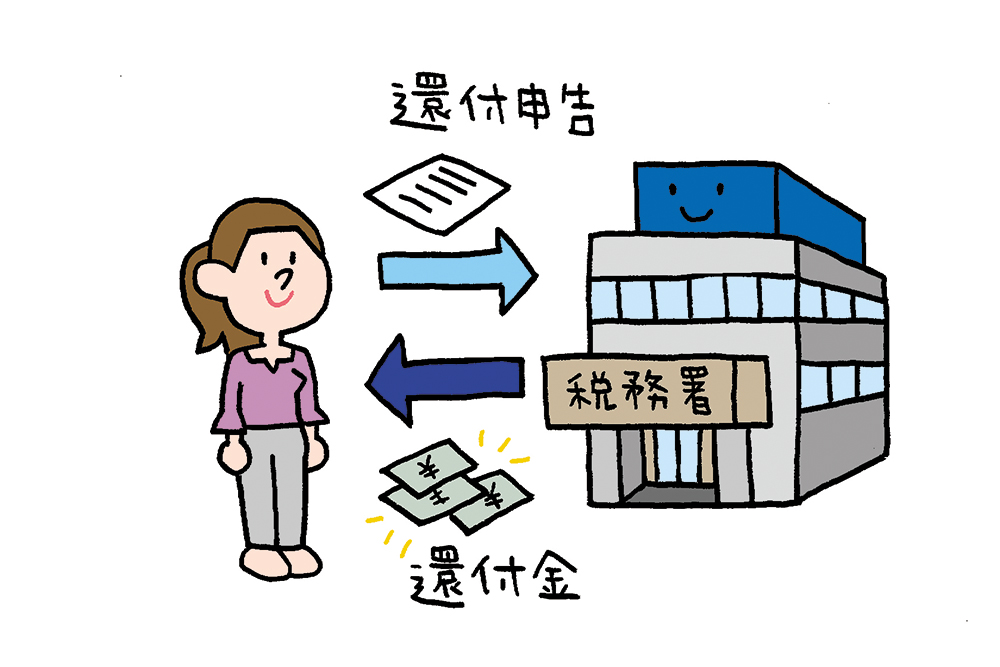

Si el monto del impuesto sobre la renta pagado mediante deducciones de su salario es mayor que el monto del impuesto original, puede recibir un reembolso del monto pagado en exceso presentando una declaración de impuestos final. Uno de los casos en los que puedes recibir esta devolución es la deducción hipotecaria cuando realizas una hipoteca.

¿Qué es una devolución de hipoteca? Un reembolso es la devolución del impuesto sobre la renta pagado en exceso a través de una declaración de impuestos final. El dinero que recibe se llama reembolso.

¿Cuándo y cuánto se devolverá el impuesto sobre la renta con la devolución?

El impuesto sobre la renta se deduce del salario de los empleados de la empresa todos los meses, pero si por alguna razón sus ingresos disminuyen, puede recibir un reembolso de su impuesto sobre la renta presentando una declaración de impuestos final.

Una declaración de impuestos que se puede reembolsar de esta manera se denomina declaración de impuestos, y el plazo para presentar la declaración de impuestos es de cinco años a partir del año siguiente al año en que se produjo el sobrepago.

Hay varios casos en los que puede recibir un reembolso. Por ejemplo, si los gastos médicos incurridos por usted o su familia superan los 100.000 yenes en un año, puede deducir el exceso de su ingreso. Además, si los bienes, como muebles y ropa necesarios para la vida diaria, se dañan debido a desastres o robos, puede recibir un reembolso por la deducción de pérdidas misceláneas.

Del mismo modo, si tiene un préstamo hipotecario, será elegible para un reembolso debido a la "deducción del préstamo hipotecario". La deducción del préstamo vivienda es un sistema en el que se deduce del IRPF el 0,7% del saldo de cierre del préstamo hipotecario durante 13 años (10 años para viviendas de segunda mano). Aquellos que se mudan a una nueva casa antes del 31 de diciembre de 2025 son elegibles.

Tenga en cuenta que existen ciertos requisitos, como una superficie construida de 50 m 2 o más , para utilizar la deducción del préstamo de vivienda .

¿Cuándo recibiré el reembolso de los intereses de mi hipoteca? Una declaración de impuestos final normal se presenta a la oficina de impuestos durante el período del 16 de febrero al 15 de marzo de cada año. Los reembolsos se pueden presentar independientemente de este período.

Además, si solicita la devolución de la deducción hipotecaria solo una vez en el año posterior a la mudanza, podrá completar el procedimiento en el ajuste fiscal de fin de año en su lugar de trabajo a partir del año siguiente. Los reembolsos se transferirán a la cuenta bancaria especificada en los documentos al presentar la declaración de impuestos.

El momento de la transferencia depende del caso, pero toma alrededor de uno a un mes y medio desde el procedimiento de declaración. Si presenta su declaración usando e-Tax (declaración de impuestos electrónica), que utiliza la computadora de su hogar, tomará alrededor de tres semanas desde el momento en que presenta su declaración de impuestos hasta que se transfiere el reembolso.

Lorem ipsum dolor sit amet, consectetur adipisicing elit. Autem dolore, alias, numquam enim ab voluptate id quam harum ducimus cupiditate similique quisquam et deserunt, recusandae.

¿El monto del reembolso de la deducción del préstamo hipotecario es menor de lo esperado?

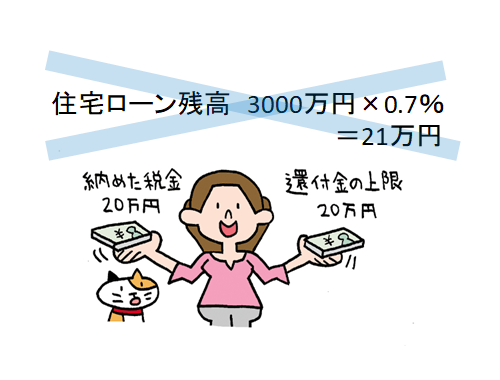

El monto reembolsado por deducciones de préstamos para vivienda es del 0,7% del saldo del préstamo anualmente, pero eso no significa que si pide prestados 60 millones de yenes, obtendrá 420.000 yenes . Esto se debe a que el saldo del préstamo sujeto a la deducción del préstamo hipotecario tiene un límite de 40 millones de yenes.

En este caso, incluso si obtiene una hipoteca de 40 millones de yenes o más, el reembolso máximo es de 40 millones de yenes x 0,7 %, que son 280 000 yenes. Hasta 3,64 millones de yenes durante 13 años .

El límite superior del saldo del préstamo es de 40 millones de yenes en el caso de casas de nueva construcción (incluida la compra y reventa) que cumplan con los estándares de conservación de energía (estándares de conservación de energía).

En el caso de viviendas que no cumplan con los estándares de conservación de energía, el límite superior es de 30 millones de yenes. Por el contrario, la vivienda que cumple con el estándar ZEH, que tiene un nivel de rendimiento superior al estándar de ahorro de energía, se elevará a 45 millones de yenes, y la vivienda certificada como vivienda excelente a largo plazo y vivienda baja en carbono se elevará a 50 millones. yen.

Estos límites superiores son para quienes se muden entre 2022 y 2023, y si se mudan entre 2024 y 2025, serán de 5 a 10 millones de yenes más bajos, y las viviendas que no cumplan con los estándares de conservación de energía no estarán cubiertas. Además, el límite superior para viviendas existentes es de 30 millones de yenes para viviendas que cumplan con los estándares de ahorro de energía o superiores, y de 20 millones de yenes para otras viviendas. Asimismo, dado que la deducción del préstamo de vivienda es únicamente un sistema de devolución del IRPF, no se devolverá el importe del IRPF ya pagado. Incluso si el saldo de la hipoteca es de 40 millones de yenes, si el monto del impuesto sobre la renta es de 200 000 yenes, el reembolso del impuesto sobre la renta es de hasta 200 000 yenes . Sin embargo, la cantidad que no se pudo reembolsar del impuesto sobre la renta se deducirá del impuesto de habitante del próximo año hasta 97.500 yenes, y la cantidad del impuesto se reducirá.

Veamos ahora cuál será el monto real del reembolso.

[Caso 1] Una persona con un ingreso anual de 6 millones de yenes solicita un préstamo hipotecario de 36 millones de yenes para comprar una casa nueva de 40 millones de yenes que cumple con los estándares de ahorro de energía. Según las condiciones de cálculo a continuación, el saldo de la hipoteca al final del primer año después de la mudanza será de 35,8 millones de yenes (esta cantidad es una estimación y se aplicará a continuación), y al multiplicar la tasa de deducción por el 0,7%, el monto a reembolsar será de 250.600 yenes. En este caso, el monto total de las deducciones por el impuesto sobre la renta pagado y el impuesto de residencia se estima en 261.600 yenes.

El mismo cálculo se realizará a partir del segundo año, pero el saldo del préstamo hipotecario disminuirá cada año y el monto del 0,7% será siempre menor que el monto total del límite superior para el impuesto sobre la renta y el impuesto de residencia. Por lo tanto, el monto a reembolsar será equivalente al 0,7% del saldo del préstamo. Como resultado de estos cálculos, se estima que el monto total de deducciones durante 13 años será de 2.800.700 yenes.

[Condiciones de cálculo]

Ingreso anual: 6 millones de yenes (se supone que se mantendrá constante durante 13 años)

Composición familiar: esposo, esposa (ama de casa a tiempo completo), 1 hijo (menor de 6 años)

Precio de la casa: 40 millones de yenes (precio de construcción: 20 millones de yenes) * No incluye impuesto al consumo

Monto del préstamo hipotecario: 36 millones de yenes (tasa de interés fija del 1,50%, amortización a 35 años, sin amortización de bonificación, inicio de la amortización en octubre de 2022, saldo del préstamo al final de 2022: 35,8 millones de yenes)

[Monto del reembolso]

1er año: 250.600 yenes

Total por 13 años: 2.800.700 yenes

【Caso 2】Una persona con un ingreso anual de 8 millones de yenes pide un préstamo de vivienda de 54 millones de yenes y compra una casa nueva de 60 millones de yenes certificada como una vivienda excelente a largo plazo. Según las condiciones de cálculo a continuación, el saldo de la hipoteca al final del primer año después de mudarse es de 53,9 millones de yenes (la cantidad es una estimación, la misma a continuación). Si simplemente multiplica la tasa de deducción por 0,7 %, será de 377 300 yenes, pero la cantidad máxima de reembolso en el caso de una vivienda excelente a largo plazo es de 350 000 yenes, que es ``50 millones de yenes x 0,7 %'', por lo que el monto del reembolso en el primer año es de 35. Serán 10,000 yenes.

A partir del segundo año, el monto del reembolso será el mismo hasta el cuarto año, pero a partir del quinto año, el monto del "saldo del préstamo de fin de año x 0,7 %" será inferior a 350 000 yenes, por lo que el monto del reembolso será disminuir año tras año.

Como resultado de estos cálculos, la cantidad total de deducciones por 13 años se estimó en 4,162,100 yenes.

[Condiciones de cálculo] Ingreso anual : 8 millones de yenes Composición familiar: Esposo, esposa (ama de casa a tiempo completo), 1 hijo (menor de 6 años)

Precio de la casa: 60 millones de yenes (precio de construcción 40 millones de yenes) * Impuesto al consumo no incluido.

Tasa impositiva del 10 % Monto del préstamo hipotecario: 54 millones de yenes (tasa de interés fija del 1,50 %, amortización a 35 años, sin amortización de bonificación, amortización iniciada en diciembre de 2019, saldo del préstamo a finales de 2019: 53,9 millones de yenes)

[Monto del reembolso] 1er año: 350,000 yen

Total por 13 años: 4,162,100 yen

De esta manera, al contratar un préstamo hipotecario, se puede recibir un reembolso según la cantidad prestada, pero el monto real del reembolso depende del impuesto sobre la renta que se haya pagado. Al solicitar un reembolso, se puede calcular el monto del reembolso en el formulario de declaración de impuestos, por lo que es importante verificarlo cuidadosamente antes de continuar con el proceso.

Fuente de informacion:https://suumo.jp/article/oyakudachi/oyaku/sumai_nyumon/money/juutakuloan_kanpukin/

¿Buscas comprar una casa en Kanagawa? Déjanos ayudarte. Ofrecemos una consulta gratuita para evaluar tu situación y ver si podemos ayudarte a encontrar la propiedad perfecta. ¡Contáctanos hoy para programar tu consulta gratuita y dar el primer paso hacia la casa de tus sueños en Kanagawa!

Javier zukeran

¡Cuida tus finanzas! Una tarjeta de crédito puede ser tu aliada, pero también tu enemiga si no la utilizas de manera correcta.

Sígueme

Creado con ©systeme.io